PLATAFORMAS DIGITALES 2021

Aspectos Generales:

Desde el pasado 1 de junio de 2020, entró en vigor el régimen de plataformas digitales, para efectos del Impuesto Sobre la Renta e Impuesto al Valor Agregado.

Esta reforma tiene como objetivo gravar a las empresas que obtienen ingresos en el territorio mexicano, a través de plataformas digitales y que en su mayoría no son residentes en el país.

En este tenor, la ley del impuesto al Valor agregado en su artículo 1-A BIS, señala lo siguiente:

“Los contribuyentes residentes en México que proporcionen los servicios digitales a que refiere la fracción II del artículo 18-B de la presente Ley a receptores ubicados en territorio nacional, que operen como intermediarios en actividades realizadas por terceras afectas al pago del impuesto al valor agregado, además de las obligaciones establecidas en la misma, estarán obligados a cumplir con las obligaciones a que se refiere el artículo 18-J de este ordenamiento.

Así mismo en la Ley del Impuesto Sobre la Renta se estableció la Sección III, del capítulo II, del Título IV de la ley del Impuesto Sobre la Renta “De los ingresos por la enajenación de bienes o la prestación de servicios a través de internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares” mientras que para el IVA “De los servicios digitales de intermediación entre terceros”, donde se establecen las obligaciones fiscales que deberán cumplir los contribuyentes.

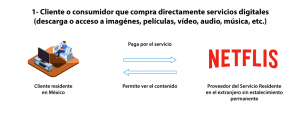

Es importante identificar como las personas físicas han de cumplir con las obligaciones fiscales cuando obtengan ingresos a través de las plataformas digitales, así como las operaciones con sus clientes en este caso residentes en México.

A través del siguiente esquema observaremos los siguientes sujetos que intervienen en las operaciones a través de las plataformas digitales:

3.- Los propietarios de las plataformas pueden ser de dos tipos:

- Proveedor directo de contenido digital. (numeral 1)

- Intermediario entre los proveedores residente en México que enajenan bienes o proporcionan servicios y los clientes.

Reforma 2021.

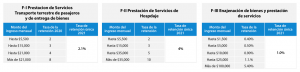

En la reforma para el ejercicio de 2021, se simplificó la carga administrativa a las plataformas digitales, ya que las tasas de retención de ISR de 2020 eran considerando el volumen de ingresos como se muestra en el siguiente cuadro y para 2021 fueron aprobadas tasas fijas según lo establece el artículo 113-A de la Ley del Impuesto Sobre la Renta, quedando como sigue:

Determinación de Pagos provisionales de ISR personas físicas:

Opción de considerar como pago pagos definitivos las retenciones que les efectúen:

Los contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de internet, mediante plataformas tecnológicas, aplicaciones informativas y similares que presten los servicios a que se refiere la fracción II del articulo 18-B de la ley del Impuesto al Valor Agregado, podrán optar por considerar como pagos definitivos las retenciones que les efectúen en los siguientes casos, de acuerdo con el artículo 113-B.

- a) Cuando únicamente obtengan ingresos a los que se refiere el primer párrafo del artículo 113-A, que en el ejercicio inmediato anterior no hayan excedido de la cantidad de $300,000.00

- b) Las personas físicas del párrafo anterior que además obtengan ingresos por sueldos, salarios e intereses de los señalados en el capítulo I y VI del Título IV de la LISR.

Disposiciones para las personas físicas que ejerzan la opción:

Las personas físicas que ejerzan la opción establecida en este articulo estarán a los siguiente:

- a) No podrán efectuar las deducciones que correspondan por las actividades realizadas a través de las plataformas tecnológicas, aplicaciones informáticas y similares.

- b) Conservar el comprobante fiscal digital por internet que les proporcione la plataforma tecnológica, aplicaciones informáticas y similares, por los ingresos efectivamente cobrados por la tecnológica de los usuarios de los bienes y servicios, incluidos aquellos pagos que reciban por cualquier concepto adicional y las retenciones efectuadas.

- c) Deberán expedir comprobantes fiscales que acrediten los ingresos que perciban, en aquellos casos en que la prestación de servicios o la enajenación de bienes se realice de manera independiente a través de las plataformas tecnológicas, aplicaciones informáticas y similares.

- d) Deberán presentar ante el SAT, el aviso en el que manifiesten su voluntad de optar porque las retenciones sean consideradas como definitivas, dentro de los 30 días siguientes a aquel en que el contribuyente perciba el primer ingreso.

Una vez ejercida la opción a que se refiere este artículo ésta no podrá variarse durante un periodo de cinco años a partir de la fecha en que el contribuyente haya presentado el aviso.

De acuerdo con el artículo 111, fracción VI de la LISR, establece que no podrán pagar el impuesto en los términos de la sección II Régimen de Incorporación Fiscal, las personas físicas que presten servicios o enajenen bienes por internet, a través de las plataformas tecnológicas, aplicaciones informáticas y similares a que se refiere la sección III, únicamente por los ingresos que perciban por la utilización de dichos medios.

Cabe mencionar que las Disposiciones Transitorios para 2020 artículo 2, fracción III, señala “…que la sección III, denominada (De los ingresos por la enajenación de bienes o la prestación de servicios a través de internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares), del capítulo II del Título IV de la Ley del Impuesto Sobre la Renta, entrará en vigor a partir del 1 de junio de 2020.”

- Los contribuyentes personas físicas que, al 31 de diciembre de 2019, tributen en los términos de las secciones II del Capítulo II del Título IV de la Ley del Impuesto Sobre la Renta, deberán aplicar lo dispuesto en el artículo 111, fracción 111, fracción VI de la LISR.

“…hasta en tanto entren en vigor las disposiciones a que hace referencia la fracción III de este artículo, dichos contribuyentes deberán pagar el impuesto sobre la renta por dichos ingresos conforme a la Sección II del Capítulo II del Título IV de la Ley del Impuesto Sobre la Renta.”

Formato que se utilizar para el pago del ISR por la obtención de Ingresos por plataformas Digitales, reglas de la Resolución Miscelánea 12.3.19

Dependiendo de cómo es la obtención de los ingresos ya sea mediante el uso de plataforma de tecnológicas y/o mixtos y en el supuesto cuando la persona física opta por no considerar la retención de ISR como definitiva, se deberá utilizar el formato “Declaración de pago del ISR personas físicas plataformas tecnológicas” y en el supuesto que se obtengan ingresos mixtos (a través de la plataforma y de forma directa al adquiriente) se deberá utilizar la declaración del ISR Personas Físicas, Actividad Empresarial y Profesional.

Para efectos de la ley del Impuesto al Valor Agregado estos son los elementos:

Es importante señalar que el Impuesto al Valor Agregado grava el consumo, para esto se agregó el Capítulo III Bis, “De la prestación de Servicios Digitales por residentes en el extranjero sin establecimiento en México, a manera de resumen mencionaremos los elementos del IVA:

Opción de los contribuyentes de considerar como pago definitivo la retención que se les haya efectuado.

Los contribuyentes a que se refiere el artículo 18-L de esta ley (personas físicas que hubieren obtenido ingresos hasta por $300,000.00, siempre que no reciban ingresos por otros conceptos, con excepción de los ingresos a que se refieren los Capítulos I y VI del Título IV de la Ley del Impuesto Sobre la Renta), podrán optar por considerar las retenciones que se les haya efectuado en términos de la fracción II, inciso a) del artículo 18-J como definitiva.

Por otra parte, los contribuyente podrán ejercer la opción cuando por las actividades celebradas con la intermediación de las personas a que se refiere el artículo 18-J de esta Ley, el cobro de algunas actividades se haya realizado por dichas personas y otras directamente por el contribuyente presente una declaración mensual por los cobros de las contraprestaciones realizados directamente, aplicando la tasa del 8%, deberán realizar la manifestación de que optan por considerar que dichos pagos sean definitivos a través de la presentación de un caso de aclaración en el portal del SAT.

Formato que se utilizara para el pago del IVA por la obtención de Ingresos por plataformas Digitales.

De acuerdo con la regla 12.3.13 en la cual señala, “…presentarán su declaración mensual por los cobros de las contraprestaciones realizados directamente al adquirente, la cual, se considera como pagos definitivos, mediante la “Declaración de pago de IVA personas físicas plataformas tecnológicas, pago definitivo”

Por otra parte, la regla 12.3.20 señala que “… que las personas que enajenen bienes presten servicios u otorguen el uso o goce temporal de bienes, únicamente a través de plataformas digitales, aplicaciones informáticas y similares, salvo las personas físicas a que se refiere la 12.3.13, deberán realizar el pago mensual del IVA, mediante la “Declaración de pago del IVA personas físicas plataformas tecnológicas”.

En el supuesto que las personas físicas obtengan ingresos gravados con el IVA, incluso la tasa del 0%, por actividades distintas o adicionales a las ofertadas mediante plataformas tecnológicas, aplicaciones informáticas y similares, deberán efectuar el pago mensual del IVA a través de la “Declaración Impuesto al Valor Agregado”.

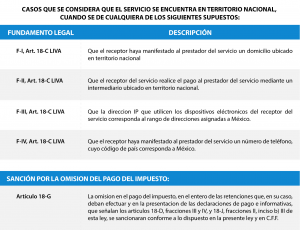

Casos que se considera que el servicio se encuentra en territorio nacional, cuando se de cualquiera de los siguientes supuestos:

Comprobante fiscal de los residentes en el extranjero que proporcionen servicios digitales.

Para los efectos del artículo 18-D, primer párrafo, fracción V de la Ley del IVA, los residentes en el extranjero sin establecimiento en México que proporcionen servicios digitales a receptores ubicados en territorio nacional, deberán emitir y enviar vía electrónica a los receptores de los servicios digitales en territorio nacional que lo soliciten, los archivos electrónicos en formato .pdf que contengan los comprobantes correspondientes al pago de las contraprestaciones con el IVA trasladado en forma expresa y por separado, debiendo cumplir cuando menos los siguientes requisitos para su uso en México:

- Denominación o razón social del emisor.

- Ciudad y país en el que se expide.

III. Clave de registro tributario de quien lo expide.

- Precio o valor de la contraprestación por el servicio, sin incluir

el IVA.

- IVA del servicio.

- Concepto o descripción del servicio.

VII. Fecha de expedición y periodo que ampara la contraprestación.

VIII. Clave en el RFC del receptor.

Asimismo, para los efectos del artículo 18-J, fracción II, inciso a), segundo párrafo de la Ley del IVA, los residentes en el extranjero sin establecimiento en México que proporcionen los servicios a que se refiere la fracción II del artículo 18-B de dicha Ley a residentes en el extranjero sin establecimiento en México, deberán emitir y enviar, en los términos de la regla miscelánea 12.1.4.

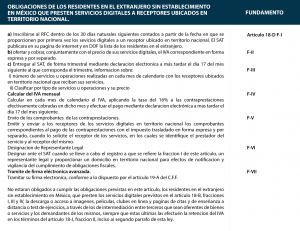

Bloqueo temporal del Servicio Digital, cuando «NO» se cumplan con las siguientes obligaciones, los residentes en el extranjero sin establecimiento en México:

Adicionalmente, cuando se presenten a los supuestos antes descritos, se cancelará la Inscripción en el Registro Federal de Contribuyentes y se dará de baja de la lista referida, tanto en la página del SAT como en el Diario Oficial de la Federación.

En otra oportunidad señalaremos el procedimiento que deberá seguir el SAT para emitir la resolución en que se determine el incumplimiento de las obligaciones de que se trate, previo al bloqueo ordenado por conducto de los concesionarios de una red pública.

En conclusión, las plataformas tecnológicas nacionales o extranjeras, además de prestar servicios digitales prestan servicios de intermediación, tendrán la obligación de retener tanto el Impuesto sobre la Renta (ISR) como el Impuesto al Valor Agregado (IVA) a las personas físicas que enajenen bienes o presten servicios incluidos los servicios de hospedaje, así como enterar estas retenciones al SAT, a más tardar el 17 del mes siguiente a aquel en que se efectuó el cobro.

El personal de Fiscal Sharks, Área de impuestos se encuentra a sus órdenes para asesorarle en el correcto cumplimiento de sus obligaciones fiscales, tanto de las Plataformas Digitales (directos e intermediarios) y personas físicas.

Desde un aviso de actualización de actividades económicas y obligaciones, aviso para ejercer la opción de considerar como pagos definitivos las retenciones del IVA e ISR, determinación de impuestos, Inscripción en el RFC de residentes en el extranjero que proporcionen servicios digitales, trámite del certificado de e. Firma para residentes en el extranjero que proporcionen servicios, avisos para designar a un representante legal y proporcionar un domicilio en territorio nacional, entre otros.

Investigación y redacción por:

Oscar Dompablo Toledano

Especialista en impuestos Fiscal Sharks.

Tel: (55) 6609 2236